بر اساس دادههای ISH Markit/PIERS، حجم واردات کانتینری در ژانویه 5 درصد بیشتر از ماه دسامبر بود که سریعترین رشد را در هفت سال گذشته داشت. حجم کل TEU (واحد معادل بیست فوت) به 2.284 میلیون واحد رسید که 8.7 درصد بیشتر از سال گذشته و بالاترین میزان از سال 2018 است، به جز سال های 2020 و 2021 که تحت تأثیر همه گیری قرار گرفته اند. حجم TEU ساحل غربی همچنان به رشد خود ادامه می دهد و 18.2 افزایش یافته است. ٪ سال به سال (سال / سال)، در حالی که حجم ساحل شرقی تنها 1.2٪ سالانه افزایش داشت. حجم از طریق بندر لس آنجلس، بزرگترین بندر ایالات متحده، 23 درصد نسبت به ماه به ماه (m/m) در ژانویه در مقایسه با بندر شماره دو نیویورک، که در آن 2.1 درصد افزایش یافته بود، رشد کرد. متر

با دادههای DAT iQ واضحترین و دقیقترین نمای بازار بار کامیون را دریافت کنید.

https://www.youtube.com/watch?v=videoseries

با DAT iQ Live هماهنگ کنید، زنده در یوتیوب یا لینکدین، ساعت 10 صبح به وقت شرقی هر سه شنبه.

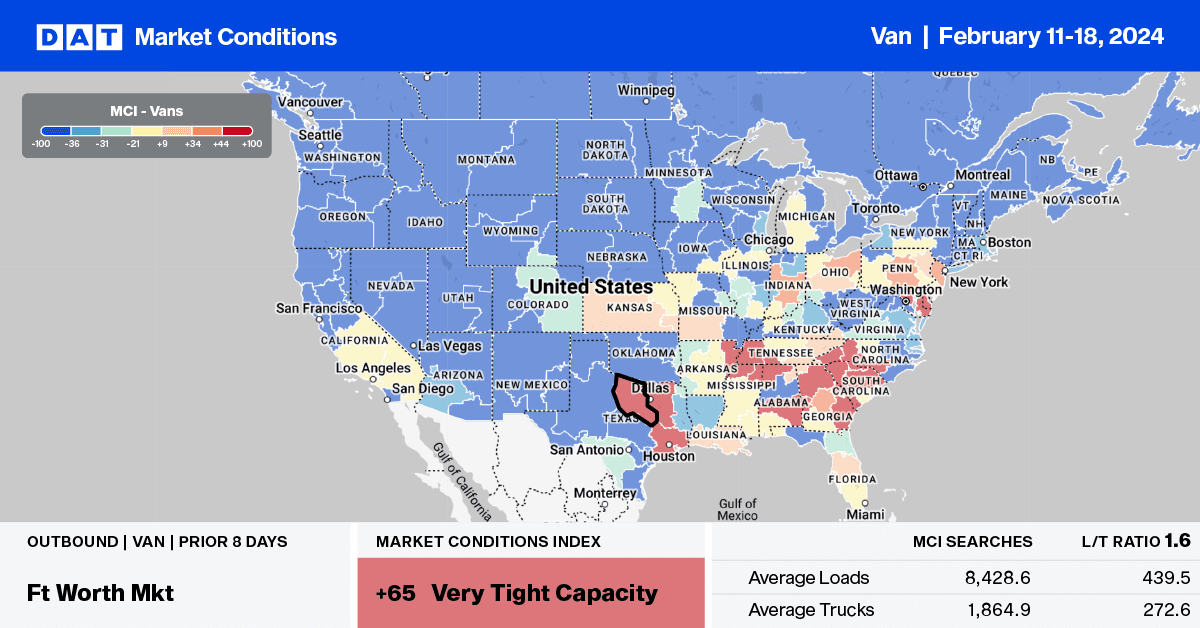

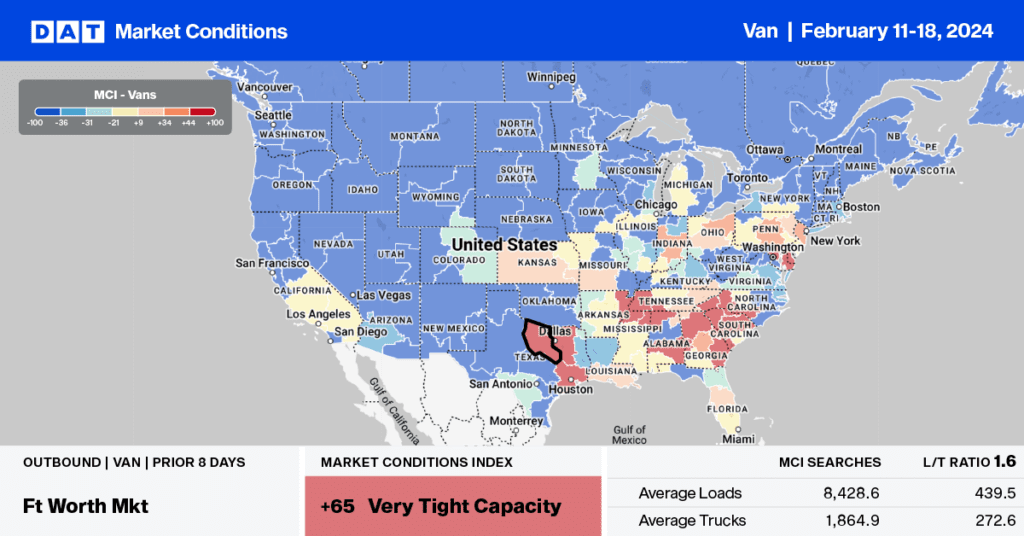

در DAT Freight & Analytics هفته گذشته نشان می دهدپل براشیر، کارشناس intermodal و drayage، معاون Drayage و Intermodal در ITS Logistics، انتظار داشت که تأثیر بر ظرفیت تخلیه ناشی از تغییر حجم به بنادر ساحل غربی قابل توجه باشد. علاوه بر دستورات خودروهای الکتریکی (EV) در کالیفرنیا، که انتظار میرود ظرفیت تخلیه و حجم واردات بیشتر در سال 2024 به دلیل اختلالات احتمالی کار در ساحل شرقی کاهش یابد، «حملکنندگان به غرب میروند تا دوباره در معرض اختلالات زنجیره تأمین قرار نگیرند. ” براشیر خاطرنشان کرد: «حدود 25 درصد از محمولههایی که قبلاً از طریق کانال سوئز به سواحل شرقی ایالات متحده میرفت، به بنادر ساحل غربی میرود، زیرا این آبراه اساساً به دلیل ترافیک اقیانوس بسته است. دریای سرخ حملات کشتیر،».

ناظر بازار

همه نرخهای ذکر شده در زیر، هزینههای اضافی سوخت را شامل نمیشوند، مگر اینکه خلاف آن ذکر شده باشد.

با 1.72 دلار در هر مایل، متوسط نرخ حمل و نقل خطی در 5 ایالت برتر بازار نقطه ای (CA، GA، IL، NJ و TX) با این زمان در سال 2019 به دنبال کاهش 0.04 دلاری در هر مایل در هفته گذشته ی،ان است. ایلینویز بزرگترین کاهش هفتگی را ثبت کرد، با کاهش 0.10 دلاری در هر مایل به 2.12 دلار در مایل در هفته گذشته، 0.05 دلار در مایل کمتر از سال 2019. نرخ های نقطه ،وجی کالیفرنیا به مدت شش هفته کاهش یافته است، به طور متوسط 1.84 دلار در هفته گذشته، در حالی که در آتلانتا، نرخ های خطوط حمل و نقل به طور متوسط است. 1.64 دلار در هر مایل، کاهش برای هفته سوم.

اگرچه حجم کامیونهای جابجا شده از بازار شیکاگو، بزرگترین بازار ایلینوی، 7 درصد بیشتر از سال گذشته است، عرضه بیش از حد ظرفیت بار کامیونها، نرخهای لحظهای را تا 5 درصد در بازه زم، مشابه کاهش داده است. پس از کاهش 0.01 دلاری در هر مایل در هفته گذشته، نرخهای اسپات ،وجی شیکاگو به مدت چهار هفته کاهش یافته و به طور میانگین 1.91 دلار در هر مایل بوده است. در خط منطقه ای با حجم بالا به کلمبوس، اوهینچ، شیکاگو هفته گذشته به طور متوسط 2.35 دلار در هر مایل پرداخت می شد که کمی بیش از 0.20 دلار در مایل کمتر از سال گذشته بود. با 2.06 دلار در هر مایل، بارگیری از غرب به مینیاپولیس به طور متوسط 2.06 دلار در هر مایل بود که همچنین نزدیک به 0.20 دلار در مایل کمتر از سال گذشته است.

نسبت بار به کامیون (LTR)

حجم پست بار بازار ملی (LP) برای چهارمین هفته متوالی پس از کاهش 21 درصدی هفته گذشته (وزن بر هفته) در هفته گذشته کاهش یافت. حجم LP در کمترین حد خود در هشت سال گذشته و 61 درصد کمتر از سال گذشته باقی مانده است. پست های تج،ات حامل (EP) 6 درصد کاهش یافت و در نتیجه نسبت بار به کامیون ون خشک (LTR) در هفته گذشته با 16 درصد کاهش به 1.21 رسید که پایین ترین میزان از سال 2017 است.

نرخ های لحظه ای Linehaul

پس از یخ زدگی ملی در اواسط ژانویه، متوسط نرخ حمل و نقل خطی وانت خشک به دنبال کاهش 0.04 دلاری در هر مایل در هفته گذشته، 0.12 دلار در هر مایل کاهش یافت. با 1.63 دلار در هر مایل، نرخ حمل و نقل خطی 0.13 دلار در مایل کمتر از سال گذشته و 0.01 دلار در مایل کمتر از سال 2019 است. بر اساس حجم بارهای جابجا شده، 50 لاین برتر DAT هفته گذشته به طور متوسط 1.88 دلار در مایل، 0.25 دلار در مایل بالاتر از میانگین ملی است.

گزارش های هفتگی

منبع: https://www.dat.com/blog/dry-van-report-january-imports-surge-surprising-most