ممفیس به،وان «پایتخت زنجیره تأمین جهان» و «مرکز توزیع آمریکا» شناخته میشود، یک مرکز حملونقل با محوریت استراتژیک که بین ایالتهای 40 و 55، رودخانه میسیسیپی، و همگرایی مسیرهای ریلی شرق به غرب با مسیرهای شمال به ج، قطع شده است. . ممفیس در درجه اول یک بازار حمل و نقل ،وجی توزیع برای حامل های کامیون است، با 20٪ بارهای ،وجی بیشتر از بارهای غیرمحدود.

تد تاونسند، رئیس و مدیر عامل شرکت اتاق بزرگ ممفیس، گفت: «ممفیس به دلیل چهار «رای» ی،ی باند، رودخانه، جاده و راه آهن، رهبر لجستیک جه، است. ما شلوغ ترین فرودگاه باری در ایالات متحده و دومین شلوغ ترین فرودگاه جهان، سومین کریدور شلوغ حمل و نقل، پنج راه آهن ک، I و پنجمین بندر بزرگ داخلی در ایالات متحده را داریم. ما همیشه باز، همیشه در حال حرکت، 24/7، 365 روز هستیم. یک سال.”

با دادههای DAT iQ واضحترین و دقیقترین نمای بازار بار کامیون را دریافت کنید.

https://www.youtube.com/watch?v=videoseries

با DAT iQ Live هماهنگ کنید، زنده در یوتیوب یا لینکدین، ساعت 10 صبح به وقت شرقی هر سه شنبه.

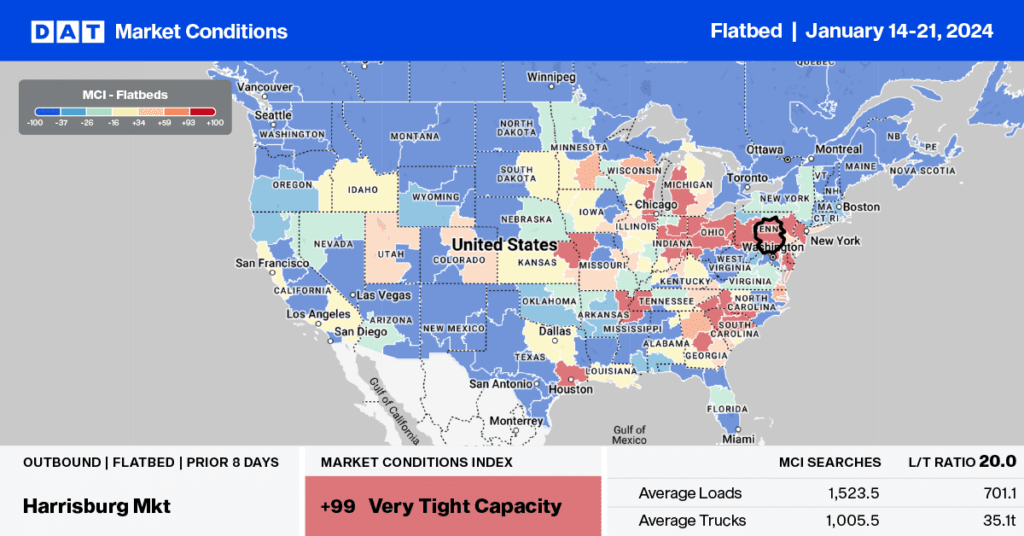

ممفیس پنجمین بازار بزرگ برای شرکتهای حملونقل مسطح با 2 درصد سهم بازار است، اما انتظار میرود با اعلام اخیر یک خط فولادی الکتریکی جدید رشد کند. فولاد آمریکا تاسیسات بیگ ریور استیل در اوسئولا، آرکانزاس. خط جدید به طول نزدیک به هشت زمین فوتبال به طول تقریبی 2333 فوت و ظرفیت سالانه 200000 تن است. برای حامل های تخت، این معادل تقریباً 7000 کامیون در سال یا 128 بار در هفته است.

ناظر بازار

همه نرخهای ذکر شده در زیر، هزینههای اضافی سوخت را شامل نمیشوند، مگر اینکه خلاف آن ذکر شده باشد.

آ،ین دادههای بیکر هیوز گزارش میدهد که دکلهای حفاری نفت داخلی فعال نزدیک به 30 درصد نسبت به چهار سال قبل و 20 درصد نسبت به سال گذشته کاهش یافته است. اگرچه تولید نفت ایالات متحده از اکتبر گذشته در بالاترین حد یا نزدیک به رکورد نگه داشته است، تعداد دکل های حفاری کمتر منجر به کاهش تقاضا برای بارهای مسطح به میادین نفتی از جمله حوضه پرمین در غرب تگزاس شده است. حدود نیمی از تمام دکلهای حفاری در حوضه پرمین واقع شدهاند، که معمولاً منجر به تقاضای جامد تخت در مسیر هیوستون به لوبوک میشود.

حجم تخت در این خط حدود 2 درصد کمتر از سال گذشته است (سالی در سال)، اما با ظرفیت کافی موجود در بازار تگزاس، نرخ ها به طور پیوسته در طول سال گذشته کاهش یافته است، به طور متوسط 2.33 دلار در هر مایل در هفته گذشته، 0.40 دلار در هر مایل. کمتر از سال گذشته

هوای سرد هفته گذشته ناچیزترین تأثیر را بر بازار تخت مسطح گذاشت، جایی که نرخ حمل و نقل خطی با 0.13 دلار در هر مایل افزایش یافت و به میانگین 2.54 دلار در مایل در سراسر منطقه غرب میانه رسید. در سطح ملی، نرخهای نقطه تخت در هفته گذشته کمی کمتر از 1٪ افزایش یافت در حالی که حجم بارها 26٪ کاهش یافت. در بزرگترین بازار تخت DAT در هیوستون، نرخ ها 2 درصد افزایش یافت در حالی که حجم بار در هفته گذشته 33 درصد کاهش یافت.

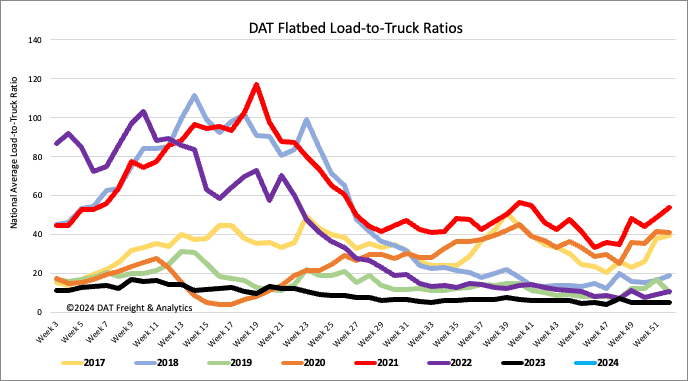

نسبت بار به کامیون (LTR)

حجم پستهای بار مسطح (LP) در هفته گذشته 2% افزایش یافت، در حالی که پستهای تج،ات حامل (EP) 3% w/w کاهش یافت و در نتیجه نسبت بار به کامیون در هفته گذشته عمدتاً در 8.37 ثابت ماند.

نرخ های نقطه ای

اگرچه تقاضا برای تخت مسطح معمولاً در ماههای سردتر ملایم است، دمای سرد هفته گذشته ظرفیت موجود را کاهش داد. نرخ های Linehaul کمی بیش از یک پنی در هر مایل افزایش یافت و به میانگین ملی 2.00 دلار در هر مایل رسید. در مقایسه با سالهای گذشته، نرخهای نقطه تخت در هفته گذشته 0.12 دلار در هر مایل کمتر از سال گذشته بود اما 0.12 دلار در هر مایل بیشتر از سال 2020 بود زیرا بازار همچنان به کاهش ظرفیت خود ادامه میداد.

گزارش های هفتگی

منبع: https://www.dat.com/blog/flatbed-report-steel-plants-drive-more-volume-for-memphis-flatbed-carriers