را بیکر هیوز تعداد دکلهای حفاری نفت و گاز، نشاندهنده اولیه تولید آتی و تقاضای تخت است که در هفته 18 نوامبر با سه واحد افزایش به مجموع 782 واحد رسید که بالاترین رقم از مارس 2020 است. در مقایسه با سال قبل، تعداد دکلها 219 واحد افزایش یافته است. یا 39٪، اگرچه سطوح فعلی هنوز کمی کمتر از مارس 2020 در شروع همه گیری است. یکی از خطوط پرحجم برای حاملهای تخت مسطح که لولههای حفاری و محفظه را از هیوستون میکشند، در 600 مایلی غرب تا Lubbock، TX، در حوضه پرمین است، جایی که حدود نیمی از دکلهای حفاری در آن قرار دارند. نرخهای نقطهای در آن خط در حال حاضر به کمترین میزان در ۱۲ ماه گذشته ی،ی ۲.۴۷ دلار در مایل رسیده است که نسبت به ۲.۹۹ دلار در هر مایل در سال گذشته و تقریباً ۱.۲۵ دلار در هر مایل از اوج امسال ۳.۷۲ دلار در مایل در جولای کاهش یافته است. نرخ پایین تر حمل و نقل خط در این خط، بیش از تقاضای کمتر، بازار مازاد عرضه را نشان می دهد.

بر اساس گزارش موسسه آهن و فولاد آمریکا، با نگاهی گسترده تر به تولید ملی فولاد، تولید در هفته منتهی به 19 نوامبر 2022 در مقایسه با بازه زم، مشابه در سال 2021، 10.9 درصد کاهش یافت.AISI). تولید سالانه تعدیل شده (YTD) 7962000 تن خالص با نرخ بهره برداری از ظرفیت 78.7 درصد است که 5.1 درصد کمتر از 83877000 تن خالص در مدت مشابه سال گذشته است. به عبارتی معادل بار کامیون های تخت، این تقریباً 170000 بار کامیون فولادی کمتر در سال جاری است. تناژ کل سال تا به امروز (YTD) 14 درصد YTD کاهش یافته است و نزدیک به سطح تولید سال 2016 است که 5 درصد کمتر از شش سال پیش است. در بزرگترین بازار تولید فولاد برای حامل های تخت در ایندیانا، تناژ 22 درصد YTD سالانه کاهش یافته است.

در سطح منطقه ای، تناژ YTD تا اکتبر در هر پنج منطقه روند کاهشی دارد:

- دریاچه های بزرگ: کاهش 14 درصدی در سال

- غرب میانه: 4 درصد کاهش در سال

- شمال شرقی: 3 درصد کاهش در سال

- ج،ی: 9 درصد کاهش در سال

- وسترن: کاهش 12 درصدی در سال.

ناظر بازار

همه نرخهای ذکر شده در زیر، هزینههای اضافی سوخت را شامل نمیشوند، مگر اینکه خلاف آن ذکر شده باشد.

اگرچه نرخهای حملونقل خط مسطح ،وجی کالیفرنیا مشابه سطوح سال 2018 است، اما هفته گذشته 0.11 دلار در هر مایل افزایش یافت و به 2.18 دلار در هر مایل رسید که بالاترین میزان در شش هفته گذشته است. در بازار لس آنجلس، نرخ ها به دنبال افزایش 0.19 دلاری در هر مایل در هفته گذشته به 2.07 دلار در هر مایل افزایش یافت که عمدتاً ناشی از ظرفیت محدود در مسیر کوتاه مسافت سن دیگو بود. خطوط با مسافت طول، تر از شرق به فینی، به پایین ترین سطح 12 ماهه خود ی،ی 2.41 دلار در مایل یا حدود 1.60 دلار در مایل کمتر از سال گذشته رسیده اند.

در دومین ایالت بزرگ تولید کننده درخت کریسمس در کارولینای شمالی، نرخ حمل و نقل خط تخت با 0.22 دلار در هر مایل افزایش یافت و به 2.47 دلار در هر مایل در هفته گذشته رسید، مشابه سطح 2020. در بازارهای تولید الوار ج، شرقی، از جمله جورجیا، می سی سی پی و آلاباما، پس از افزایش 0.14 دلاری در هر مایل در هفته گذشته، نرخ های نقدی به 2.39 دلار در هر مایل افزایش یافت. پستهای بار برای پنجمین هفته در آلب،، نیویورک، به دنبال افزایش 12 درصدی وزنی افزایش یافت. ظرفیت همچنین برای بارهای ،وجی 5.02 دلار در هر مایل محدود بود که در هفته گذشته 0.55 دلار در هر مایل افزایش داشت.

نسبت بار به کامیون (LTR)

پست های بارگذاری تخت از یک الگوی معمولی فصلی در هفته کاری کوتاه هفته گذشته پیروی ،د. هر دو همانطور که انتظار می رفت کاهش یافتند، با پست های بار 70 درصد کمتر از سال 2019 و اکنون فقط 14 درصد بیشتر از سال 2019. پست های تج،ات حامل در بالاترین سطح خود در شش سال گذشته باقی ماندند و اکنون 10 درصد بالاتر از سطوح 2019 هستند. در نتیجه، نسبت بار به کامیون (LTR) هفته گذشته با 17 درصد وزنی 8.84 به 7.34 کاهش یافت که فقط 4 درصد بالاتر از سطح LTR 2019 است.

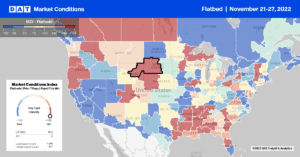

نرخ های نقطه ای

پس از کاهش در هفت هفته قبل، نرخ حمل و نقل خط تخت در هفته گذشته با 0.01 دلار در هر مایل افزایش یافت و به میانگین ملی 2.05 دلار در هر مایل رسید. در مقایسه با سال قبل، میانگین نرخ نقدی هفته گذشته 22 درصد یا 0.57 دلار در مایل کمتر است و اکنون 0.10 دلار در مایل کمتر از سال 2017 است، اما همچنان 0.20 دلار در مایل بالاتر از بازار تخت 2019 عرضه شده بیش از حد است.

منبع: https://www.dat.com/blog/flatbed-report-steel-،uction-cools-to-2016-tonnage-levels