گزارش اخیر انجمن سازندگان تج،ات (AEM) در ماه اکتبر و نتایج سه ماهه چهارم برای Deere & Company، برای شرکتهایی که به دنبال شاخصهای تقاضا در پایان سال و تا سال 2023 هستند.از (NYSE) شاخص های مهمی برای ارزیابی هستند. بر اساس AEM، سازندگان تج،ات ساخت و ساز و کشاورزی با اختلال در زنجیره تامین قطعات ورودی مواجه هستند. با این حال، انتظار می رود تا پایان سال 2023 این اختلالات حل شود. کل فروش تج،ات کشاورزی در ماه اکتبر با 10 درصد کاهش در سال به 26695 دستگاه رسید که عمدتاً ناشی از فروش دو چرخ متحرک (2WD) است که بزرگترین بخش تراکتورهای کشاورزی است. (97٪ از کل فروش تراکتور)، که 11.2٪ سالانه کاهش یافته است. فروش تراکتورهای 4WD مخصوص تری،های عرشهای 9.4 درصد در سال افزایش یافت، در حالی که کمباینهای دروگر در اکتبر افزایش یافت و 77.4 درصد سالانه افزایش یافت. کل فروش همچنان حدود 7 درصد بالاتر از میانگین 5 ساله است.

طی یک تماس اخیر درآمدی، تولید کننده پیشرو در بخش کشاورزی و تج،ات ساختم،، John Deere، پایان خوبی برای سال مالی 2022 خود گزارش ،د. برای سه ماهه چهارم منتهی به 30 اکتبر، علیرغم ادامه محدودیت های زنجیره تامین، فروش خالص 40 درصد افزایش یافت. این گزارش خاطرنشان می کند که مب، صنعتی مطلوب و تقاضای شدید برای تج،ات مزرعه و ساخت و ساز محیط بازار را تقویت می کند. به گفته جان سی می، رئیس و مدیر اجرایی، «دیر منتظر یک سال قوی دیگر در سال 2023 است که بر اساس اصول مزرعه مثبت و پویایی ناوگان و همچنین افزایش سرمایه گذاری در زیرساخت ها است. انتظار می رود این عوامل از تقاضای سالم برای تج،ات ما حمایت کنند. جان دیر افزایش 5 تا 10 درصدی سالانه در تج،ات کشاورزی و چمن بزرگ را در سال 2023 پیشبینی میکند، اما در ردههای کوچکتر به میزان 5 درصد در سال کاهش مییابد. برای تج،ات ساخت و ساز و جنگلداری، حجم پیشبینی میشود که تا 5 درصد سالانه افزایش یابد.

ناظر بازار

همه نرخهای ذکر شده در زیر، هزینههای اضافی سوخت را شامل نمیشوند، مگر اینکه خلاف آن ذکر شده باشد.

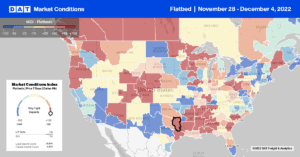

در اورگان، ایالت شماره یک برای درختان کریسمس، ظرفیت تخت تخت هفته گذشته به دنبال افزایش 0.55 دلاری در هر مایل در نرخ حمل و نقل خط که میانگین 2.60 دلار در هر مایل در هفته قبل بود، کاهش یافت. پستهای بارگیری در پورتلند 57 درصد افزایش یافت و نرخهای نقطه ،وجی را 0.26 دلار در هر مایل افزایش داد و به 2.59 دلار در هر مایل رسید. بارهای ج، به لس آنجلس 2.13 دلار در هر مایل پرداخت می ،د که 0.10 دلار در هر مایل افزایش داشت، در حالی که بارهای استاکتون 0.08 دلار در هر مایل افزایش یافت و به 2.34 دلار در مایل در هفته گذشته رسید.

ظرفیت بستر مسطح در Reno، NV، به دنبال افزایش 120 درصدی وزنی در بارگیری در هفته گذشته و افزایش 0.51 دلاری در هر مایل در نرخ های نقطه ای، بسیار محدود بود. نرخ کلی بازار برای بارهای ،وجی به طور متوسط 1.77 دلار در هر مایل بود در حالی که بارهای 3000 مایلی شرق تا میامی با 0.30 دلار در هر مایل افزایش یافت و به 1.42 دلار در مایل رسید. بارهای حمل و نقل کوتاه به استوکتون نزدیک با 120 دلار به ازای هر بار در هفته گذشته افزایش یافت و به میانگین 824 دلار در هر بار رسید که تقریباً 75 دلار در هر بار بیشتر از سال قبل است. در بزرگترین بازار نقدی DAT، پستهای بار جهش ،د و در هیوستون 50 درصد افزایش یافتند، در حالی که ظرفیت با کاهش 0.15 دلار در هر مایل به 2.25 دلار در مایل پس از افزایش در سه هفته قبل کاهش یافت. در سطح ایالتی، نرخ حمل و نقل خط ،وجی در تگزاس هفته گذشته 0.02 دلار در هر مایل افزایش یافت و به 2.16 دلار در هر مایل رسید که 0.22 دلار در هر مایل کمتر از سال قبل است اما دومین نرخ بالاترین نرخ دسامبر در شش ماه گذشته است.

نسبت بار به کامیون (LTR)

پست های بارگذاری تخت در هفته گذشته بیش از دو برابر شد و به طور غیرمنتظره ای در بالاترین سطح ماهانه قرار گرفتند. حجم هنوز 69 درصد کمتر از سال 2019 و حدود 6 درصد بیشتر از بازار مازاد عرضه در سال 2019 است. پست های تج،ات حامل در بالاترین سطح خود در شش سال گذشته باقی ماندند، 5 درصد بیشتر از سال 2019 و 42 درصد بیشتر از سال گذشته. در نتیجه، نسبت بار به کامیون (LTR) هفته گذشته 110 درصد از 2.14 به 4.49 افزایش یافت که 11 درصد بالاتر از سطح LTR 2019 است.

نرخ های نقطه ای

نرخ حمل و نقل خط تخت برای دومین هفته پس از افزایش 0.02 دلاری در هر مایل در هفته گذشته به میانگین ملی 2.07 دلار در هر مایل افزایش یافت. نرخهای نقطه تخت تا به امروز 0.61 دلار به ازای هر مایل کاهش یافته است، اما تقریباً همه آن از اول ژوئن اتفاق افتاده است. در مقایسه با سال قبل، میانگین نرخ نقدی هفته گذشته 21٪ یا 0.53 دلار در مایل کمتر است، که مشابه این زمان است. در سال 2017 اما همچنان 0.17 دلار در هر مایل بالاتر از بازار تخت مسطح سال 2019 که بیش از حد عرضه شده بود.

منبع: https://www.dat.com/blog/flatbed-report-demand-indicators-mixed-for-flatbed-carriers