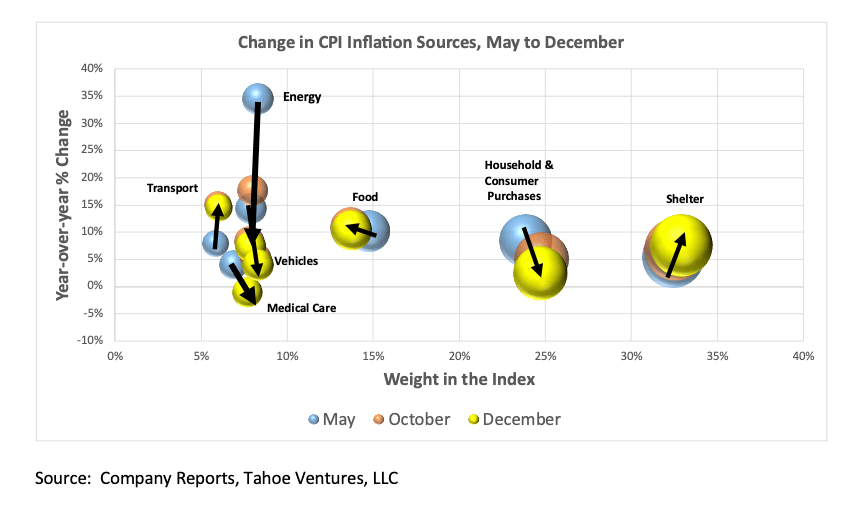

بیشترین سهم در کاهش تورم در گروههای کوچکتری مانند انرژی و خودرو بوده است، اما هر یک از این دستهها تنها حدود 8 درصد از شاخص را تشکیل میدهند.

منبع: گزارش های شرکت، تاهو ونچرز

با انتشار دسامبر شاخص قیمت مصرف کننده (CPI) گزارش، ما تایید روندی را دریافت کردیم که در ماه اکتبر شروع شد: تورم در سراسر کشور واقعاً شروع به فروکش کرده است. اما آیا برای اعلام پیروزی خیلی زود است؟

کاهش نرخ تورم به این م،ی است که فدرال رزرو سرعت افزایش نرخ بهره خود را که برای کند ، بیش از حد گرمای اقتصاد اعمال کرده است، کاهش خواهد داد. سؤالات این است که چقدر، چقدر سریع – و چگونه ممکن است بر چشم انداز ناوگان حمل و نقل تأثیر بگذارد؟

نرخ بهره چقدر افزایش خواهد یافت؟

کمی بیش از یک سال پیش، روایت سیاستگذاران این بود که تورم “گذرا” است و جای نگر، وجود ندارد. سپس مشکلات زنجیره تامین بدتر شد، جنگی در اروپای شرقی آغاز شد و تامین نیروی کار مشکل ساز شد. شاخص قیمت مصرف کننده در عرض چند ماه از نرخ تورم 2 درصدی به 8 درصد افزایش یافت.

فدرال رزرو مجبور شد با افزایش شدید نرخ بهره از سطوح نزدیک به صفر، به تورم افسارگسیخته برسد. از اواسط ژانویه، نرخ وجوه فدرال ما روی 4.5 درصد بود.

با توجه به اینکه نرخ تورم CPI در ماه دسامبر به 6.5 درصد می رسد، پیش بینی های فعلی نرخ بهره را تا اواسط سال 2023 از حدود 5.25 درصد تا 5.50 درصد افزایش می دهد. به عبارت دیگر، جامعه سرمایهگذاران معتقد است که ما در فاصله نیم تا سه چهارم نقطه اوج نرخها قرار داریم و این اوج ممکن است ظرف شش ماه آینده برسد. این بدان م،است که نرخ وام مسکن 30 ساله می تواند از حدود 6.76٪ تا 7٪ (سه درصد افزایش در سال جاری) بالاتر رود.

تا چه مدت احتمال افزایش نرخ وجود دارد؟

در حال حاضر، بازارهای نرخ بهره پیشبینی میکنند که پس از رسیدن این نرخها به 5.25 تا 5.5 درصد در اواسط سال، در سال 2024 به 4.25 درصد کاهش خواهد یافت.

اگر با رکودی مواجه می شویم که بسیاری از پیش بینی ها معتقدند در اواسط سال 2023 اتفاق خواهد افتاد، چرا نرخ ها بیشتر کاهش نمی یابد؟ تمرکز فدرال رزرو بیشتر بر روی ش،ت تورم است تا حفظ یک اقتصاد کوتاه مدت سالم، بنابراین از نظر ما، در صورت وجود ضعف اقتصادی بیشتر، فدرال رزرو کمتر چشمک می زند و به سرعت نرخ ها را پایین می آورد. این بدان م،است که افزایش نرخ تا زم، ادامه خواهد داشت که فدرال رزرو باور کند که تورم نه تنها به اوج خود رسیده است، بلکه در مسیر خود به سمت محدوده مطلوب 2 درصد نیز قرار دارد. ما بر این عقیده نیستیم که این به این راحتی اتفاق می افتد، و فدرال رزرو در نهایت ممکن است 3 درصد را به ،وان یک پیروزی در نظر بگیرد.

نمودار بالای صفحه که اجزای تورم را تجزیه میکند، نشان میدهد که بیشترین سهم در کاهش تورم در دستههای کوچکتری مانند انرژی بوده است (از رشد ۴۱ درصدی به ۷ درصد کاهش یافته اما تنها ۸ درصد از شاخص است) و وسایل نقلیه (از 15٪ به حدود 4٪ کاهش یافته است، اما تنها حدود 8٪ از شاخص است). همراه با کاهش ملایم کالاهای مصرفی خانگی، این امر به کاهش شاخص از 8.1 درصد به 6.5 درصد کمک کرده است. اما هنوز با 2 درصد فاصله زیادی دارد.

با نگاهی به نمودار، حدود 52 درصد از شاخص را سرپناه (+ 7.5 درصد و افزایش)، غذا (+ 10.4 درصد و افزایش) و هزینه های حمل و نقل (+ 14.6 درصد و افزایش) نشان می دهند. این نشان میدهد که ممکن است برای مدتی طول،تر در این محدوده 5 تا 6 درصد بم،م – و در حالی که نرخها ممکن است به اوج خود برسند، ممکن است به این سرعت پایین نیایند.

تورم چه تاثیری بر حمل بار دارد؟

حمل و نقل بار در سه ماهه چهارم بسیار زیاد بود، زیرا شرکت ها برای اصلاح موجودی های بسیار زیاد تلاش می ،د. در حالی که نرخهای نقدی در تابستان به شدت کاهش یافتند، به نظر میرسد تا پایان سال کاهش یافته و فصلی منظمتری را نشان میدهند. نرخ های قرارداد در پایان سه ماهه سوم یک رقمی بالا بود، اما زم، که نتایج سه ماهه چهارم را مشاهده کنیم، می تواند ثابت به منفی باشد. نرخ های قرارداد بخش زیادی از سال 2023 را صرف تنظیم مجدد به سمت پایین (البته کمتر) خواهد کرد. در حالی که هزینه های سوخت کاهش یافته است، آنها حدود 20 درصد بالاتر باقی می مانند. هزینه های راننده کاهش یافته است، اما همچنان برای بسیاری از ناوگان دو رقمی بالاتر است. و در حالی که هزینه های حمل و نقل ،یداری شده با نرخ های لحظه ای کاهش یافته است، هزینه های نگهداری همچنان بالا است.

در نهایت، با نرخهای بهره بالاتر، هزینههای تامین مالی نیز افزایش مییابد، زیرا قیمت تج،ات کامیونهای مستعمل احتمالاً در سال 2023 کاهش بیشتری خواهد یافت. این احتمالاً حداقل در بیشتر سال جاری بر حاشیه سود ناوگان کامیونها فشار خواهد آورد. تا زم، که نرخ دستمزد نیروی کار کندتر از نرخ مشتری رشد کند، که ممکن است تا سال 2024 نباشد.

نسخه ای از این ستون با ،وان “Behind the Numbers” در شماره ژانویه / فوریه HDT ظاهر می شود.

منبع: https://www.truckinginfo.com/10190912/what-can-trucking-expect-from-inflation-and-interest-rate-numbers-،ysis