بر اساس دادههای وضعیت عملیاتی ارائهشده توسط اداره ایمنی حملونقل موتور فدرال (FMCSA)، نرخ ،وج حاملهای بین ایالتی در سه ماهه اول به میزان قابل توجهی کاهش یافت. بهطور شگفتانگیزی، تعداد شرکتکنندگان جدید در همان بازه زم، افزایش یافت – به ازای هر ده شرکتی که سه ماهه گذشته از صنعت خارج شدند، هشت شرکت به آن پیوستند. تعداد ،وجی های اپراتور در سه ماهه اول 12 درصد کاهش یافت، در حالی که حامل های جدید و فعال شده 20 درصد افزایش یافت. به نظر می رسد که برخی مسیری رو به جلو نمی بینند، در حالی که برخی دیگر فرصت را می بینند.

با دادههای DAT iQ واضحترین و دقیقترین نمای بازار بار کامیون را دریافت کنید.

https://www.youtube.com/watch?v=videoseries

با DAT iQ Live هماهنگ کنید، زنده در یوتیوب یا لینکدین، ساعت 10 صبح به وقت شرقی هر سه شنبه.

محتملترین توضیح، که با بحث با پیمانکاران مستقل تأیید شد، این است که شرکتهای حملونقل بین،تی که تصمیم به ،وج از صنعت میگیرند، دیگر نمیتوانند بار هزینههای عملیاتی بالاتر، عمدتاً مالی و بیمه را تحمل کنند، در حالی که شرکتهای تازه وارد با هزینه پایینتری وارد میشوند. کاهش قیمت کامیون های مستعمل ادامه دارد.

نرخهای فعالسازی ماهانه اختیارات حامل جدید (به سبز تیره در شکل 1 مراجعه کنید) در سه ماهه اول 24 درصد افزایش یافته است، اما نسبت به سال گذشته 31 درصد کمتر است. نرخ ماهانه فعال سازی مجدد (سبز روشن) در سه ماهه اول 14 درصد و سالانه 1 درصد افزایش یافت. در طول سال گذشته، بخش حمل و نقل طول، 122,000 حامل را از دست داد اما 96,000 را افزایش داد. نتیجه خالص جابهجایی ظرفیت در بخش دوربرد این است که تعداد مقامات جدید و فعالشده برای اولین بار از اکتبر 2022 تقریباً با غیرفعالسازی برابری میکند. ،وج حاملها از بازار نقدی پس از هجوم گسترده در طول همهگیری تقریباً به پایان رسیده است. با بازگشت بازار به تعادل.

ناظر بازار

همه نرخهای ذکر شده در زیر، هزینههای اضافی سوخت را شامل نمیشوند، مگر اینکه خلاف آن ذکر شده باشد.

ظرفیت موجود در سیاتل به دنبال افزایش 8 درصدی نرخ حمل و نقل خط ،وجی در هفته گذشته با کاهش 10 درصدی حجم بار کاهش یافت. با 1.46 دلار در هر مایل، نرخ حمل و نقل خطی 0.09 دلار در مایل بالاتر از سال گذشته است که ناشی از افزایش قابل توجه در مسیر منطقه ای شرق به اسپوکین است – هفته گذشته، نرخ های نقطه ای 0.04 دلار در هر مایل افزایش یافت و به 2.68 دلار در مایل با 2٪ حجم بار بیشتر رسید. نقل مکان کرد. در مقابل، بارهای حمل و نقل طول، تر به حامل های پولی لس آنجلس به طور متوسط 0.70 دلار در هر مایل، 0.04 دلار به ازای هر مایل وزن بر وزن و کمی بالاتر از هزینه دیزل برای حمل 1100 مایلی است.

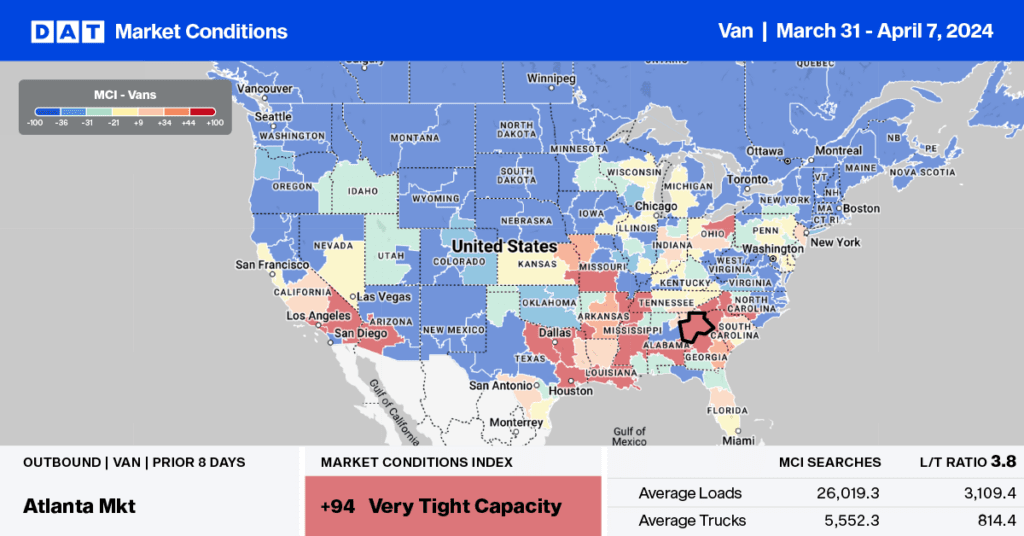

در چهار مورد از 5 بازار برتر نقدی، نرخها در هفته گذشته با حجم پایینتری افزایش یافتند، شاخص دیگری که نشان میدهد ،وج ظرفیت بازار نقدی منجر به تعادل مجدد در بازار میشود. در کالیفرنیا، بارهای ،وجی لس آنجلس 0.04 دلار در هر مایل افزایش یافت و به 1.99 دلار در مایل با 8 درصد کاهش حجم رسید، در حالی که در دا،، حجم با افزایش 0.02 دلاری در مایل به 1.46 دلار در مایل، 9 درصد کاهش یافت. در شیکاگو، روند مشابهی ظاهر شد که در آن حجم 13 درصد کاهش یافت و نرخهای نقدی 0.01 دلار در هر مایل به 1.94 دلار در هر مایل افزایش یافت. حجم بارهای جابهجا شده در آتلانتا 6 درصد وزنی کاهش یافت، در حالی که نرخهای نقطهای با 0.02 دلار در هر مایل افزایش یافت و به 1.68 دلار در مایل رسید. در الیزابت، نیوجرسی، با کاهش 13 درصدی حجم بارهای جابجا شده، نرخ ها در 1.39 دلار در هر مایل ثابت بود.

نسبت بار به کامیون

پس از افزایش حجم حمل و نقل در پایان ماه، حجم پست بار ون خشک هفته گذشته کاهش یافت و 11 درصد در هفته به هفته (وزن بر وزن) کاهش یافت اما 14 درصد بیشتر از سال به سال (سال به سال) باقی ماند. ،وج مداوم حامل های بین ایالتی از صنعت منجر به کاهش ظرفیت موجود در پی کاهش 5 درصدی پست های تج،ات در هفته گذشته می شود و نسبت بار به کامیون را 6 درصد کاهش می دهد و به 3.64 می رسد.

نرخ های نقطه ای

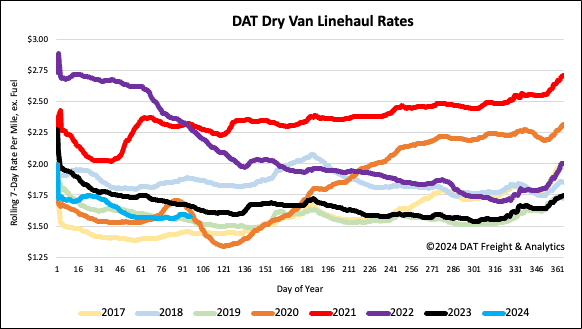

با 1.58 دلار در هر مایل، متوسط نرخ ملی حمل و نقل خطی ون خشک عمدتاً در هفت هفته گذشته ثابت مانده است. در مقایسه با سال گذشته، نرخ حمل و نقل خطی 0.08 دلار در هر مایل کمتر و فقط 0.02 دلار در مایل بالاتر از سال 2019 است.

گزارش های هفتگی

منبع: https://www.dat.com/blog/dry-van-report-interstate-capacity-exits-slow-in-the-first-quarter