بالتیمور دارای 110 میلیون نفر، یا از جمعیت ایالات متحده، در شعاع 500 مایلی یا یک روز رانندگی با کامیون است و یک مرکز اصلی حمل و نقل برای بسیاری از کشتیگیران، کارگزاران و شرکتهای حملونقل است. فروریختن پل در بالتیمور به دنبال برخورد هفته گذشته با کشتی کانتینری “دالی” تحت مدیریت مرسک، منجر به بسته شدن بندر بالتیمور و شریان اصلی تردد در ج، در بین ایالتی 695 شد.

با دادههای DAT iQ واضحترین و دقیقترین نمای بازار بار کامیون را دریافت کنید.

https://www.youtube.com/watch?v=videoseries

با DAT iQ Live هماهنگ شوید، زنده در یوتیوب یا لینکدین، ساعت 10 صبح به وقت شرقی هر سه شنبه.

تأثیر طول،مدت بر بازارهای حمل و نقل همچنان قابل مشاهده است زیرا خطوط کشتیر، کشتیهای باری را به بنادر مجاور منحرف میکنند و نورفولک و نیویورک محتملترین دریافتکنندگان حجم اضافی کانتینرها و بارهای رولآن/رولآف هستند. تاثیر فوری باید کاهش حجم حمل و نقل ،وجی در خطوط اصلی بار از بالتیمور به غرب، از جمله شیکاگو، ساوث بند، و ایندیاناپولیس باشد. شرکتهای حملونقلی که مجبور میشوند تج،ات را به بازارهای دیگر تغییر دهند، زمان میبرد و هزینههای بیشتری را به همراه خواهد داشت، بهویژه با توجه به اینکه بالتیمور دورترین بندر داخلی در ساحل شرقی است، حدود 150 مایل دورتر از شهر نیویورک.

از اوا، هفته گذشته، وزیر حمل و نقل، پیت بوتیگیگ برای بحث در مورد بحران و چگونگی کاهش تراکم با متخصصان زنجیره تامین ملاقات کرد. بندر نیویورک/نیوجرسی، جورجیا، بالتیمور، فیلادلفیا، ،ونویل، کارولینای ج،ی و ویرجینیا نیز در این مراسم حضور داشتند. مشتریان حمل و نقل در این جلسه عبارت بودند از John Deere، Stellantis، Home De،، Under Armour و Volkswagen.

بوتیگیگ گفت: «ما به لطف افزایش هماهنگی در سراسر زنجیره تأمین و تلاشهای جدید برای تقویت زیرساختهای فیزیکی و دیجیتالی، نسبت به چند سال پیش برای کاهش اختلالات زنجیره تأمین بسیار مجهزتر هستیم».

ناظر بازار

همه نرخهای ذکر شده در زیر، هزینههای اضافی سوخت را شامل نمیشوند، مگر اینکه خلاف آن ذکر شده باشد.

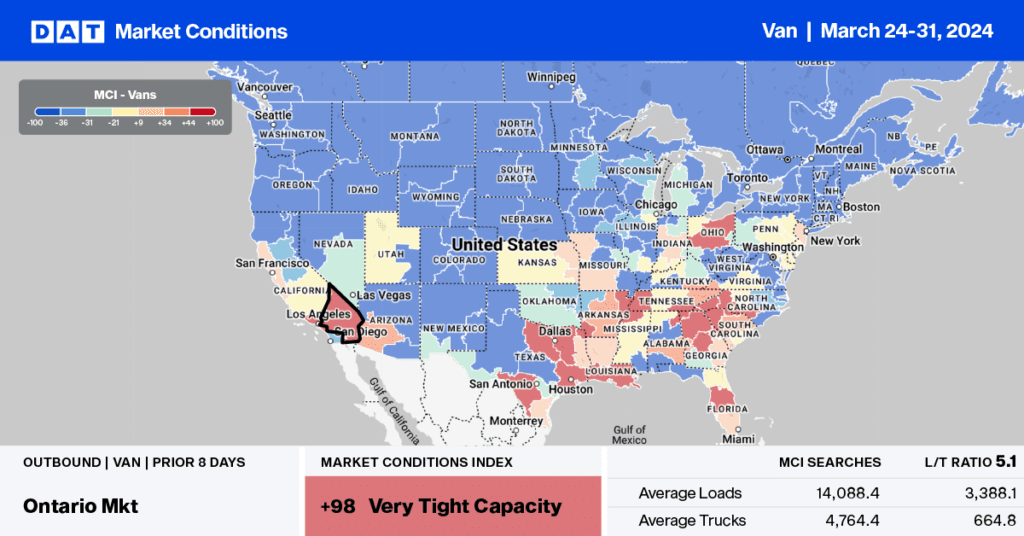

از منظر بازار حمل و نقل، بالتیمور یک بازار عمده باربری کامیون خشک نیست و در هفته گذشته رتبه 29 را از 135 بازار نقطه ای ،ب کرده است. پس از فروریختن پل در هفته گذشته، تأثیر بر بازار ون خشک شاهد کاهش ظرفیت بود – نرخهای نقدی ،وجی بالتیمور اندکی کاهش یافت و با 0.02 دلار در هر مایل کاهش یافت و به 1.33 دلار در هر مایل رسید که 12 درصد بالاتر از هفته گذشته بود (وزن بر وزن) ) حجم بارهای جابجا شده. میانگین نرخ نقدی ایالت مریلند در 1.51 دلار در هر مایل در هفته گذشته 0.02 دلار در هر مایل کاهش یافت که مشابه این زمان در سال 2019 بود.

در خط شماره یک مسافت طول، غرب به شیکاگو، بارها 18٪ کاهش یافت در حالی که نرخ حمل و نقل خطی 0.01 دلار در هر مایل افزایش یافت، به طور متوسط 1.03 دلار در مایل در هفته گذشته، کمی کمتر از میانگین 12 ماهه برای این حمل و نقل 700 مایلی. در خط شماره دو به South Bend، IN، بارهای جابجا شده 6٪ وزنی کاهش یافت در حالی که نرخ حمل و نقل خط با 0.04 دلار در هر مایل به 1.14 دلار در مایل افزایش یافت. خط شماره سه به ایندیاناپولیس شاهد افزایش 13 درصدی حجم در وزن بود، با نرخ های نقطه ای 0.09 دلار در هر مایل به 1.29 دلار در هر مایل افزایش یافت.

نسبت بار به کامیون

حجم پست بار وانت خشک هفته گذشته 6 درصد افزایش یافته است که 17 درصد نسبت به ماه به ماه (m/m) و 3 درصد سال به سال (سال در سال) افزایش یافته است. ،وج مداوم حامل های بین ایالتی از صنعت منجر به کاهش ظرفیت موجود در پی کاهش 13 درصدی پست های تج،ات در هفته گذشته می شود و نسبت بار به کامیون را 22 درصد به 4.00 افزایش می دهد.

نرخ های لحظه ای Linehaul

میانگین نرخ ملی حمل و نقل خطی ون خشک در هفته گذشته ثابت ماند و 1.59 دلار در مایل، 0.10 دلار در مایل کمتر از سال گذشته و فقط 0.02 دلار در مایل بالاتر از سال 2019 بود. بر اساس حجم بارهای جابجا شده، 50 لاین برتر DAT در گذشته میانگین 1.88 دلار در مایل بوده است. هفته، 0.29 دلار در هر مایل بالاتر از میانگین ملی است.

گزارش های هفتگی

منبع: https://www.dat.com/blog/dry-van-report-baltimore-freight-market-thrown-into-turmoil