مانند ا،ر تولیدکنندگان محصولات در کالیفرنیا، تولیدکنندگان انگور نیز در سال 2022 با چالش های مختلفی روبرو شدند. کیتی درایور، مدیر خدمات فنی برای UPL آمریکای شمالی، سال را به،وان یک سفر وحشیانه برای کشاورزی توصیف کرد که با یخبندان آغاز شد که در بهار رخ داد و برخی از محصولات انگور را از بین برد و تصمیمهای سختی را برای تولیدکنندگان مجبور کرد. بر ،ی پوشیده نیست که ما با خش،الی چندین ساله روبرو هستیم، بنابراین مدیریت آب برای همه موضوعی بوده است. با پیشروی فصل، گرمای بیشتری نیز داشتیم که در تابستان آمد و به دنبال آن بارانهای دیرهنگام باعث تشدید بیماری شد.

ا،ریت قریب به اتفاق انگورهای رومیزی تولید شده در ایالات متحده از کالیفرنیای مرکزی می آیند. بر اساس کمیسیون انگور میز کالیفرنیااهالی کالیفرنیا بیش از دو قرن است که انگور کشت میکنند و 99 درصد انگور سفره ایالات متحده در آب و هوای گرم و خشک کالیفرنیا تولید میشود. تولیدکنندگان انگور سفره ای کالیفرنیا بیش از 97 میلیون جعبه انگور در فصل 6 ماهه برداشت ،د. وقتی فصلی بودن و تقاضای داخلی را در تمام طول سال در نظر بگیریم، فصل انگور کالیفرنیا که از ماه می تا دسامبر ادامه دارد، حدود 45 درصد از حجم را به بازار ایالات متحده تحویل میدهد و پس از آن 42 درصد از پرو و شیلی و مکزیک (10 درصد) عرضه میشود.

برای حامل های کامیون، نقاط بار آنها از مزارع به بنادر تغییر می کند زیرا انگور وارداتی تقاضای مصرف کنندگان را در زمستان برآورده می کند. حجم پرو در بازه زم، دسامبر/ژانویه افزایش مییابد و تا آوریل ادامه مییابد، زم، که انگور شیلی به حجمی معادل اوج تولید کالیفرنیا در سه ماهه سوم میرسد. کشورهای آمریکای ج،ی به بنادری از جمله فیلادلفیا، جایی که 87 درصد از واردات انگور نوامبر گذشته در آنجا فرود آمد، حمل خواهند کرد، که آن را به بازار خوبی برای کشتیهای دریایی ساحل شرقی تبدیل میکند. حجم انگور تا پایان کالیفرنیا 5 درصد سالانه کاهش یافته است، در حالی که واردات نوامبر 22 از پرو 145 درصد سالانه افزایش یافته است. Alejandro Cabrera Cigaran، مدیر کل انجمن تولیدکنندگان انگور رومیزی پرو، می گوید: “انتظار می رود پرو در کمپین 2022/2023 کمتر از 70 میلیون جعبه انگور سفره صادر کند.”

ناظر بازار

همه نرخهای ذکر شده در زیر، هزینههای اضافی سوخت را شامل نمیشوند، مگر اینکه خلاف آن ذکر شده باشد.

پس از کاهش در سه هفته قبل، ظرفیت کشتیهای فرزنو در هفته گذشته پس از افزایش 0.03 دلاری در هر مایل، کمی کاهش یافت و به میانگین بازار ،وجی 1.81 دلار در هر مایل رسید. خطوط منطقهای مسافت کوتاه افزایشهایی را ثبت ،د و بارهای دوربرد خارج از ایالت به سمت شرق کمتر از هفته قبل بود. بارهای شمال به سیاتل با قیمت 2.39 دلار در هر مایل ضعیف ترین بار در 12 ماه گذشته و تقریباً نصف این زمان در سال قبل بود. دنور و فینی، با قیمت 2.27 دلار در هر مایل و 2.63 دلار در هر مایل بارگیری می کنند که روند مشابه سالانه را در خط سیاتل دنبال می کند.

در ال پاسو، پس از افزایش 0.28 دلاری در هر مایل در هفته گذشته به 1.60 دلار در هر مایل، ظرفیت داور بسیار محدود بود. بارگیری از غرب به انتاریو با 1.68 دلار در مایل و 0.30 دلار در مایل در مقایسه با دسامبر سال گذشته در دومین بالاترین قیمت خود در 12 ماه گذشته بود. بارهای 2100 مایلی از شرق به فیلادلفیا با 1.62 دلار در هر مایل به کمترین میزان خود در یک سال گذشته رسیدند. در حالی که در فیلی، ظرفیت ریفر پس از کاهش 0.02 دلار در هر مایل در هفته گذشته به میانگین ،وجی 2.22 دلار در مایل کاهش یافت، جایی که نرخ ها در چند هفته گذشته بوده است. بارهای ج، به آتلانتا 2.20 دلار در مایل ثابت بودند، در حالی که بارهای ج، به لیکلند 1.00 دلار در مایل کمتر از سال گذشته با 2.32 دلار در مایل در هفته گذشته بودند.

نسبت بار به کامیون (LTR)

پستهای بارگیری در هفته گذشته در پایینترین سطح خود در پنج سال گذشته بود، حتی اگر حجم آن 6 درصد افزایش یافت. حجم معاملات حدود 60 درصد کمتر از سال قبل بود، در حالی که پست های تج،ات حامل در بالاترین سطح خود در شش سال گذشته باقی ماندند، ی،ی 33 درصد بیشتر از بازار مازاد عرضه در سال 2019. در نتیجه حجم بالاتر و کاهش پست های تج،ات، بارگیری بار به کامیون (LTR) در هفته گذشته از 3.52 به 3.93 افزایش یافت.

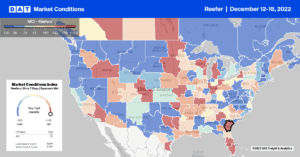

نرخ های نقطه ای

نرخ متوسط ملی حمل و نقل خطی ریفر در هفته گذشته، با 2.10 دلار در مایل، به دنبال افزایش 0.01 دلاری در هر مایل در هفته گذشته، همچنان با سطوح 2017 و 2018 از نزدیک دنبال می شود. نرخهای ریفر لاینهال 0.89 دلار در هر مایل در سال کمتر است اما همچنان 0.13 دلار در مایل بالاتر از سال 2019 است.

منبع: https://www.dat.com/blog/،-report-weather-puts-the-squeeze-on-g،s-this-year