حجم ،وجی تخت در بازار باربری نیواورلئان در حال حاضر حدود 36 درصد بیشتر از سال گذشته است که با افزایش واردات فله ای به بندر نیواورلئان (Port NOLA) تقویت شده است. علیرغم موقعیت NOLA در خارج از 20 بندر برتر برای واردات کانتینری، این بندر به ،وان سومین بندر بالا برای تناژ واردات فله ای و پنجمین بندر از نظر صادرات برجسته است.

این امر بر نقش مهم بندر در صنعت حملونقل مسطح تأکید میکند. ساحل خلیج ، حدود 40 درصد از تناژ فله را به صورت ماهانه انجام می دهد که NOLA شماره یک برای تناژ واردات و 5 درصد برای صادرات است. خارج از واردات نفت، نفت خام، زغال سنگ و کک، محصولات فولادی و چوبی تقاضای زیادی را ایجاد می کنند.

واردات فولاد ش،ته در امتداد کل سواحل خلیج ، از براونزویل، تگزاس، تا موبایل، AL، و نیواورلئان گسترش یافته است. بر اساس داده های IHS Markit/PIERS، تناژ وارداتی میله فولادی در ماه مارس در مجموع به 851000 بار یا معادل 28000 بار تخت در نیواورلئان رسید. البته، همه واردات فولاد از طریق جاده انجام نمی شود، اما برای آن دسته از بارهایی که انجام می دهند، حدود یک چهارم به مقصد هیوستون، 350 مایلی به سمت غرب در امتداد I-10 است. بارهای جابجا شده در این خط در مقایسه با سال گذشته تقریباً سه برابر شده است، با نرخ حمل و نقل خطی 14 درصد نسبت به سال گذشته (سال در سال)، به طور متوسط 2.44 دلار در هر مایل در هفته گذشته.

با این خبر هیجانانگیز مبنی بر اینکه NOLA 226 میلیون دلار اضافی به ،وان کمک مالی فدرال برای حمایت از ساخت ترمینال بینالمللی لوئیزیانا (LIT) دریافت کرده است، حجم ش،ت در سالهای آینده افزایش مییابد. ترمینال جدید و پیشرفته کانتینری که در ویولت، لوئیزیانا قرار خواهد گرفت، اتصال پورت NOLA را از طریق چهار سیستم مهم بین ایالتی، شش خط آهن ک، I، 14500 مایل آبراه داخلی و بیش از 30 هاب داخلی مهار می کند تا واردات لوئیزیانا را به میزان قابل توجهی افزایش دهد و ظرفیت صادرات، فرصت های بی سابقه ای را باز می کند. ساخت این پروژه چند ساله فازی قرار است در سال 2025 آغاز شود و اولین ،ه کشتی در سال 2028 افتتاح شود.

همه نرخهای ذکر شده در زیر، هزینههای اضافی سوخت را شامل نمیشوند، مگر اینکه خلاف آن ذکر شده باشد.

در سراسر ج، شرقی، حجم بارهای جابجا شده تقریبا 30 درصد بیشتر از سال گذشته است، با نرخ حمل و نقل خطی 0.04 دلار در هر مایل در هفته گذشته، به طور متوسط 2.52 دلار در هر مایل. آتلانتا حامل های پولی را به طور متوسط 2.49 دلار در هر مایل بارگیری می کند که 0.08 دلار در مایل بیشتر از سال گذشته با 24 درصد حجم بالاتر است. مقصد بیشتر حجم ،وجی تخت آتلانتا برای لیکلند، فلوریدا است، جایی که نرخهای خط حملونقل در هفته گذشته به طور متوسط 2.63 دلار در هر مایل بود که 0.05 دلار در مایل بیشتر از سال گذشته بود.

در امتداد سواحل خلیج ، در نیواورلئان، واردات بیشتر تناژ فولاد ش،ته حجم بار را افزایش می دهد، 2٪ w/w. با این حال، با ظرفیت کافی موجود، نرخ حمل و نقل خطی با 0.03 دلار در هر مایل کاهش یافت و به 2.46 دلار در هر مایل برای همه بارهای ،وجی رسید. در خط پر حجم نیواورلئان به هیوستون، بارها به بالاترین میزان در 12 ماه گذشته رسیدند، به طور متوسط 2.77 دلار در هر مایل در 18 درصد حجم بیشتر بارهای جابجا شده در هفته گذشته. هفته گذشته در مسیر نیواورلئان به دا،، نرخ ها 0.15 دلار در هر مایل کاهش یافت و به 2.38 دلار در هر مایل رسید.

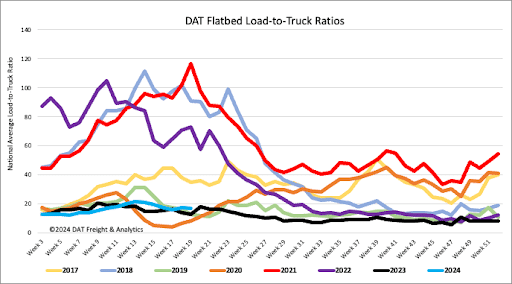

پست های بار تخت در هفته گذشته مسطح بودند، تقریباً مشابه سال گذشته و 20 درصد بیشتر از سال 2019. پست های تج،ات تخت تخت هفته گذشته 3 درصد افزایش یافت و نسبت بار به کامیون را 17.0 کاهش داد.

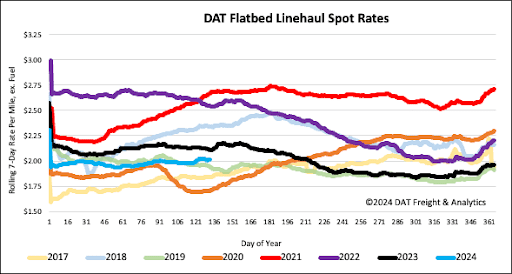

نرخهای حملونقل خط مسطح برای هفته سوم عمدتاً ثابت ماند و به طور میانگین در هفته گذشته کمتر از 2.03 دلار در هر مایل بود. میانگین ملی 0.10 دلار در هر مایل کمتر است که دلیل آن 8 درصد بیشتر حجم بارهای جابجا شده نسبت به سال گذشته است.

منبع: https://www.dat.com/blog/flatbed-report-gulf-coast-breakbulk-imports-continue-to-drive-demand